| Simbol | Denumire deviz | 08 Feb | 07 Feb | Variatie | Medie 30z | Variatie |

EUR EUR |

Euro | 4.89620 | 4.90220 | -.00600 | 4.916677 | -.020477 |

USD USD |

Dolar USA | 4.55500 | 4.57470 | -.01970 | 4.540195 | .014805 |

GBP GBP |

Lira sterlina | 5.50880 | 5.48840 | .02040 | 5.561613 | -.052813 |

CHF CHF |

Franc elvetian | 4.95590 | 4.94050 | .01540 | 4.928700 | .027200 |

MDL MDL |

Leu moldovenesc | .24340 | .24270 | .00070 | .239854 | .003546 |

| Simbol | Denumire deviz | 08 Feb | 07 Feb | Variatie | Medie 30z | Variatie |

HUF HUF |

Forint maghiar | 1.26000 | 1.24740 | .01260 | 1.250195 | .009805 |

BGN BGN |

Leva bulgareasca | 2.50340 | 2.50650 | -.00310 | 2.513836 | -.010436 |

TRY TRY |

Lira turceasca | .24200 | .24300 | -.00100 | .241504 | .000496 |

CAD CAD |

Dolar canadian | 3.40610 | 3.40920 | -.00310 | 3.391254 | .014846 |

JPY JPY |

Yen japonez | 3.48200 | 3.46710 | .01490 | 3.488645 | -.006645 |

BRL BRL |

Real brazilian | .87420 | .88880 | -.01460 | .883513 | -.009313 |

DKK DKK |

Coroana daneza | .65780 | .65880 | -.00100 | .660890 | -.003090 |

INR INR |

Rupie indiana | .05520 | .05530 | -.00010 | .055500 | -.000300 |

ZAR ZAR |

Rand sud-african | .25990 | .25950 | .00040 | .264150 | -.004250 |

PLN PLN |

Zlot polonez | 1.03510 | 1.03190 | .00320 | 1.044618 | -.009518 |

UAH UAH |

Hryvna ucraineana | .12330 | .12390 | -.00060 | .122927 | .000373 |

NOK NOK |

Coroana norvegiana | .44490 | .44150 | .00340 | .455322 | -.010422 |

AUD AUD |

Dolar australian | 3.17910 | 3.16960 | .00950 | 3.174022 | .005078 |

XDR XDR |

DST | 6.11550 | 6.12850 | -.01300 | 6.119454 | -.003954 |

AED AED |

Dirham Emiratele Arabe | 1.24010 | 1.24550 | -.00540 | 1.236095 | .004005 |

EGP EGP |

Lira egipteana | .14990 | .15080 | -.00090 | .152168 | -.002268 |

CZK CZK |

Coroana ceha | .20590 | .20570 | .00020 | .205722 | .000178 |

NZD NZD |

Dolar neo-zeelandez | 2.88760 | 2.89120 | -.00360 | 2.913031 | -.025431 |

KRW KRW |

Won sud-coreean | .36170 | .36290 | -.00120 | .366363 | -.004663 |

RSD RSD |

Dinar sarbesc | .04170 | .04180 | -.00010 | .041904 | -.000204 |

XAU XAU |

Gram de aur | 275.48270 | 275.36010 | .12260 | 278.415231 | -2.932531 |

SEK SEK |

Coroana suedeza | .43260 | .43070 | .00190 | .436963 | -.004363 |

MXN MXN |

Peso mexican | .24140 | .23950 | .00190 | .240704 | .000696 |

RUB RUB |

Rubla ruseasca | .06380 | .06460 | -.00080 | .065468 | -.001668 |

CNY CNY |

Renminbil chinezesc | .67140 | .67420 | -.00280 | .671100 | .000300 |

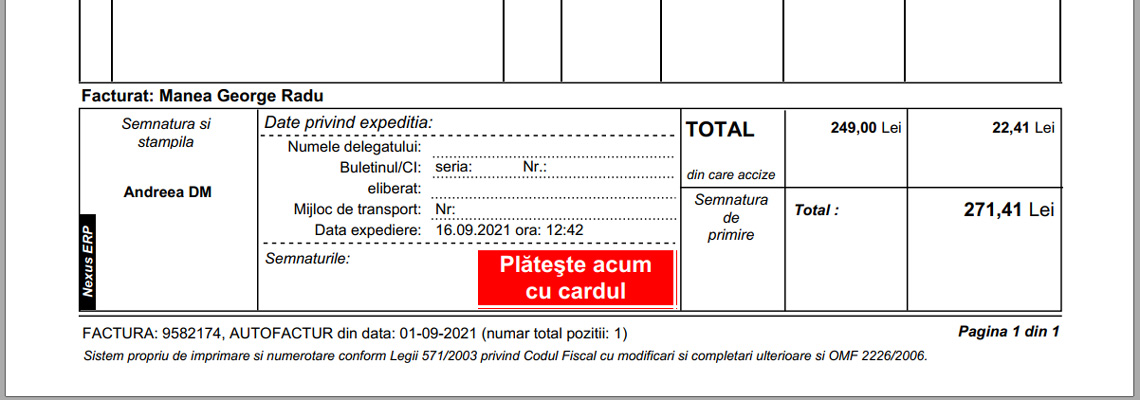

Instrumente moderne de plată

Bineînţeles că soluţia de a ne creşte rata de încasare a facturilor nu este de a aduce noi sarcini echipei noastre de vânzări, ci de a integra în activitatea noastră curentă cât mai multe task-uri informatizate care folosesc la rândul lor instrumente moderne de plată, cum sunt cardurile bancare.

ContClient.ro pentru plata facturilor şi a comenzilor

Putem folosi aplicaţia web ContClient atât pentru încasarea facturilor, cât şi pentru încasarea comenzilor ferme. Comenzile ferme sunt automat văzute de clienţii noştri ca facturi proforma şi le vor putea plăti online.

Mai mult, plata online a unei facturi proforma (comenzi) va duce la emiterea automată a unei facturi fiscale în ERP, factură pe care clientul o va putea descărca imediat tot din ContClient. Tot automat, plata va fi operată în ERP şi repartizată asupra facturii plătite.

ContClient foloseşte serviciile oferite de procesatorul de plăţi cu cardul PLATIONLINE (https://plati.online/ sau https://plationline.ro/), iar noi pentru a folosi acest serviciu va trebui ca în prealabil să încheiem un contract cu PLATIONLINE.

Facebook

Facebook Instagram

Instagram Youtube

Youtube Twitter

Twitter